立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

开始:城商行参议

前些年利弊滋长的银行信用卡业务,一直是银行零卖政策的重心,亦然中间业务收入的紧迫开始之一,受到各大银行的好奇。但跟着快速滋长,信用卡业务的不少问题也走漏出来。

尤其是城商行的信用卡部门更难过,和其他大行股份制银行的信用卡业务比拟,根底无法造成错位竞争,尤其疫情事后,全球钱越来越难挣,还不上钱了,发现信用卡业务过期金额越来越高,据某些城商行走漏,其信用卡不良率高达60%。

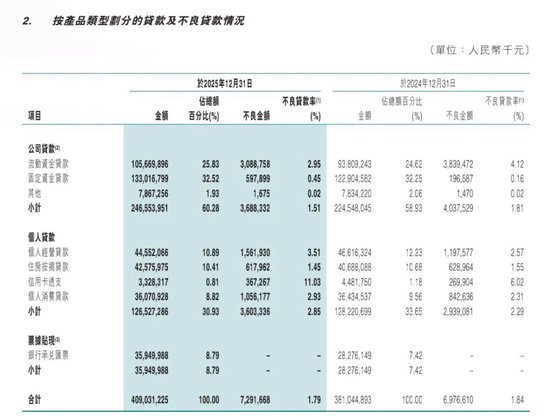

近日,东莞农村生意银行发布了2025年度事迹叙述,其中一项数据激励了市集庸碌讲理:落拓2025年末,该行信用卡透支不良率高达11.03%,较2024年末的6.02%飙升了5.01个百分点。

数据背后的惊东说念主事实:高居行业榜首的“额外值”

富腾优配11.03%这个数字意味着什么?凭证2025年上市银行年报数据,在已线路信息的银行中,东莞农商银行的信用卡不良率高居榜首,是行业中一个夺认识“额外值”。

行业对比:在同时已公布数据的银行里,信用卡不良率最低的邮储银行仅为1.45%,杠杆炒股平台行业平均水平约在2%-3%的区间。这意味着东莞农商银行11.03%的不良率,远超行业平均水平约4倍,甚而数倍于其他名次靠前的银行,呈现出严峻态势。

零卖业务全面承压,结构性风险突显

信用卡业务的“爆雷”仅仅东莞农商银行零卖信贷风险走漏的冰山一角。财报炫耀,落拓2025年末,该行个东说念主贷款不良率从2.29%上涨至2.85%,其中个东说念主耗尽贷、个东说念主谋略贷不良率均同步攀升。

这种零卖业务恶化的趋势,与对公贷款业务造成了显明对比。同时,该行公司贷款不良率反而改善至1.51%。

东莞农商银行信用卡不良率“断层式”越过行业的背后,是多重成分的类似。一方面,宏不雅环境影响和区域经济结构调度加重了个东说念主偿债压力;另一方面,更径直的原因可能指向银行自己过于激进的信贷投放、过于宽松的客户准入轨范,以及在贷后风险监控与不断上的反馈徐徐或智商不及。

东莞农商银行信用卡不良率高达11.03%且显赫高于同行的数据,不仅为这家区域性银行敲响了最急迫的警钟,也为统统这个词银行业,相当是那些在零卖转型中追求界限速率的机构,提供了真切的负面案例。

其实,对区域性中小银行而言,有时代主算作念减法,远比盲目铺摊子作念加法更紧迫。在特定业务上盲目追求界限延迟、超出了自己精采化风控与管明智商的信号。业务的“多”与“全”,就怕通向正经与浩瀚,反而可能将短板图穷匕见。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:李琳琳 赢牛网配资

启远网配资宏泰证券信钰配资港陆证券苏皇配资天盛优配提示:文章来自网络,不代表本站观点。